Pāriet uz lapas saturu

Izvēlne

Atpakaļ

Par mums

Vadība

Finanšu ministrs

Parlamentārā sekretāre

Valsts sekretāre

Struktūra

Darbības jomas

Padotības iestādes

Kapitālsabiedrības

Publikācijas un pārskati

Publiskais pārskats

FM nolikums

FM reglaments

FM darbības stratēģija

VRP FM sadaļa

FM darba plāns

Trauksmes celšana

Ētika

Budžets

Atalgojums

Īpašumi

Iepirkumi

Vakances

Karjera

Projekti

FM ES fondu projekti

Eiropas Sociālā fonda projekts - Tehniskā palīdzība Finanšu ministrijai kā Eiropas Savienības fondu Revīzijas iestādei

Eiropas Sociālā fonda projekts “Kohēzijas politikas fondu informācijas un komunikācijas pasākumu nodrošināšana Latvijā ES fondu 2014. – 2020. gada plānošanas periodā, 2.kārta”

Eiropas Sociālā fonda projekts “Kohēzijas politikas fondu izvērtēšanas nodrošināšana pierādījumu bāzes veidošanai uz rezultātiem vērstu un efektīvu Eiropas Savienības (ES) fondu ieguldījumu plānošanai un veikšanai Latvijas tautsaimniecībā”

Eiropas Sociālā fonda projekts “Tehniskā palīdzība Finanšu ministrijai kā Eiropas Savienības fondu Revīzijas iestādei”

Eiropas Sociālā fonda tehniskās palīdzības projekts Kohēzijas politikas fondu izvērtēšanas nodrošināšana un kapacitātes palielināšana Latvijā ES fondu 2014.–2020.gada plānošanas periodā”

Kohēzijas fonda projekts “Tehniskā palīdzība Eiropas Savienības struktūrfondu un Kohēzijas fonda vadošajai iestādei Latvijā 2014.-2020.gada plānošanas periodā (2019.-2021. gads)”

Projekts "Tehniskā palīdzība Finanšu ministrijai kā Eiropas Savienības fondu Revīzijas iestādei"

Projekts “Kohēzijas politikas fondu informācijas un komunikācijas pasākumu nodrošināšana Latvijā ES fondu 2014. – 2020. gada plānošanas periodā”

Projekts “Tehniskā palīdzība Eiropas Savienības struktūrfondu un Kohēzijas fonda vadošajai iestādei Latvijā 2014.-2020.gada plānošanas periodā”

FM citi ārvalstu finansētie projekti

FM Atveseļošanas fonda reformu pasākumi un investīciju projekti

Vēsture un ēka

Finanšu ministrijai 100

Viegli lasīt

FM logo

Nozares politika

Valsts budžets

Valsts budžets 2024.gadam

Valsts budžets 2023.gadam

Apstiprinātie budžeti 2017.– 2022.gads

Budžets2022

Budžets2021

Budžets2020

Budžets2019

Budžets2018

Budžets2017

Interaktīvie budžeta rīki

Interaktīvais budžets

Valsts budžeta strukturētie paskaidrojumi

Valsts budžeta metodoloģija

Normatīvais regulējums un veidlapas

Metodiskie skaidrojumi un shēmas

Vadlīnijas

Valūtas maiņas kursu prognozes

Izdevumu pārskatīšana

Fiskālā politika

Latvijas Stabilitātes programma

Vidēja termiņa budžeta ietvars

Fiskālās disciplīnas likums

Fiskālās disciplīnas padome

Stabilitātes un izaugsmes pakts

Latvijas Vispārējās valdības budžeta plāna projekts

Vispārējās valdības budžets

Fiskālie dati

Sektoru klasifikācija

Analītiskie raksti

Konference “Valsts parāda attīstība: optimālo līmeni meklējot”

Pašvaldību finanšu uzraudzība

Pašvaldību finanšu rādītāju analīze

Pašvaldību aizņēmumu un galvojumu kontroles un pārraudzības padome

2023.gadā izsniegtās atļaujas

2022.gadā izsniegtās atļaujas

2021.gadā izsniegtās atļaujas

Pašvaldību finanšu izlīdzināšanas fonda padome

Protokoli

Finanšu stabilizācijas processs

Pašvaldību finanšu izlīdzināšana

2024. gadam

2023.gadam

2022.gadam

2021.gadam

2020.gadam

Ministru kabineta un Latvijas Pašvaldību savienības vienošanās un domstarpību protokoli

Latvijas pašvaldību budžeta rādītāju salīdzinājums ar Eiropas valstīm

2020.gads

2019.gads

2018.gads

Latvijas pašvaldību budžeta rādītāju salīdzinājums ar Eiropas valstīm

Nodokļu un nodevu politika

Latvijas nodokļu un nodevu sistēma

Valsts sociālās apdrošināšanas obligātās iemaksas

Iedzīvotāju ienākuma nodoklis

Solidaritātes nodoklis

Uzņēmumu ienākuma nodoklis

Mikrouzņēmumu nodoklis

Nekustamā īpašuma nodoklis

Pievienotās vērtības nodoklis

Akcīzes nodoklis

Dabas resursu nodoklis

Azartspēļu un izložu nodoklis un nodeva

Muitas nodoklis

Transportlīdzekļa ekspuatācijas nodoklis

Uzņēmumu vieglo transportlīdzekļu nodoklis

Valsts nodevu uzskaitījums

Elektroenerģijas nodoklis

Nodokļu konvencijas

Nodokļu atvieglojumi

Noderīga informācija

Informatīvie ziņojumi un pētījumi

Nodokļu regulējums brīvostās un speciālajās ekonomiskajās zonās

Vienotais nodokļu konts

Izmaiņas nodokļu jomā

Izmaiņas nodokļu jomā, sākot ar 2024.gadu

Izmaiņas nodokļu jomā, sākot ar 2023.gadu

Izmaiņas nodokļu jomā, sākot ar 2022.gadu

Izmaiņas nodokļu jomā, sākot ar 2021. gadu

Izmaiņas nodokļu jomā, sākot ar 2020. gadu

Izmaiņas nodokļu jomā, sākot ar 2019. gadu

Nodokļu ieņēmumu sadalījums pa budžetiem

Valsts nodokļu politikas pamatnostādņu izstrādes materiāli

Zemu nodokļu vai beznodokļu valstis un teritorijas

Noteikumi par zemu nodokļu vai beznodokļu valstīm un teritorijām

Zemu nodokļu vai beznodokļu valstu un teritoriju aktuālais saraksts

Muitas politika

Muitas nodokļa objekts

Muitas nodokļa likmes

Muitas nodokļa atbrīvojumi

Normatīvie akti

Muitas nodokļu atcelšana un kvotu piemērošana

Iesniegumi

Noderīga informācija

Pētījumi

Ēnu ekonomika

Ēnu ekonomikas ierobežošanas plāns

Ēnu ekonomikas cēloņi un sekas

Pētījumi par ēnu ekonomikas apjomu

Ziņojumi par ēnu ekonomiku

Azartspēļu un izložu organizēšanas politika

Azartspēļu organizēšana

Izložu organizēšana

Preču un pakalpojumu loterijas

Normatīvie akti

Dārgmetālu un dārgakmeņu izstrādājumu izmantošanas joma

Sabiedriskā labuma organizāciju politika

Grāmatvedības politika

Normatīvie akti

Grāmatvedība ES

Starptautiskie grāmatvedības (finanšu pārskatu) standarti ES

Grāmatvedības organizācijas dokumentu rokasgrāmata mikrosabiedrībām un mazām sabiedrībām

Ārvalstu amatpersonu kukuļošanas apkarošana

Noderīgas saites

Korporatīvā ilgtspēja

Revīzijas politika un uzraudzība

Normatīvie akti

Vadlīnijas un metodiskie materiāli

Revīzijas konsultatīvā padome

Padomes sastāvs

Padomes nolikums

Padomes sēžu protokoli

Revīzijas uzraudzība

Zvērinātie revidenti un LZRA

Sabiedriskas nozīmes struktūru zvērinātu revidentu saraksts

Kvalitātes kontrole

Finanšu ministrijas piemērotās administratīvās sankcijas

Palīdzi atklāt pārkāpumu!

Ziņošana par krāpšanu un korupciju

Noderīgas saites

ESEF pārskatu revīzija

Īstenotais projekts Tehniskā palīdzība finanšu pārskatu sagatavošanā (2009-2017)

Apmācības un semināri

Mācību materiāli

Tulkojumi

Vienkārši par sarežģīto

Tautsaimniecības analīze

Tautsaimniecības un budžeta izpildes analīze

Ikmēneša makroekonomikas un kopbudžeta apskats

Iekšzemes kopprodukts

Inflācija

Darba tirgus

Mazumtirdzniecība

Ārējā tirdzniecība

Rūpniecība

Kopbudžeta izpilde

Prognozes

Starptautiskā sadarbība

Pasaules Banka

Pārvaldes struktūra

Latvijas sadarbība ar PB

Eiropas Rekonstrukcijas un attīstības banka

Pārvaldes struktūra

Latvijas sadarbība ar ERAB

Atbalsts privātajam sektoram

Ziemeļu Investīciju banka

Pārvaldes struktūra

Atbalstītie projekti

Eiropas Padomes Attīstības banka

Pārvaldes struktūra

Latvijas sadarbība ar Eiropas Padomes Attīstības banku

Atbalstītie projekti

Eiropas Investīciju banka

Pārvaldes struktūra

Atbalsta formas un atbalstītie projekti

Starptautiskais Valūtas fonds

Pārvaldes struktūra

Latvijas sadarbība ar SVF

Eiropas stabilitātes mehānisms

Pārvaldes struktūra

ESM sniegtās atbalsta formas

Latvijas kapitāla apmērs

Ekonomiskās sadarbības un attīstības organizācija

Eiropas Nodokļu administrācijas organizācija

Pasaules Muitas organizācija

Starptautiskā nevalstiskā organizācija “Eiropas azartspēļu uzraudzības iestāžu forums”

Finanšu tirgus politika

Finanšu sektora attīstības plāns

Ilgtspējīgas finanses

Segto obligāciju regulējums

Par Baltijas segto obligāciju tiesiskā un regulatīvā ietvara ziņojumu

Normatīvie akti

Normatīvo aktu projekti

Informatīvais ziņojums par Latvijas kapitāla tirgus tālāku attīstību

Eiropas Savienības Tehniskā atbalsta instruments

Eiropas Savienības sankciju trauksmes cēlēja rīks

Noziedzīgi iegūtu līdzekļu legalizācijas un terorisma finansēšanas novēršana

Latvijas Nacionālais noziedzīgi iegūtu līdzekļu legalizācijas un terorisma finansēšanas risku novērtēšanas ziņojums

Pasākumu plāns noziedzīgi iegūtu līdzekļu legalizācijas, terorisma un proliferācijas finansēšanas novēršanai laikposmam no 2020. līdz 2022. gadam

Pasākumu plāns noziedzīgi iegūtu līdzekļu legalizācijas un terorisma finansēšanas novēršanai laikposmam līdz 2019. gada 31. decembrim

OECD izvērtējums par Noziedzīgi iegūtu līdzekļu legalizācijas un terorisma finansēšanas novēršanu Latvijā

Pasākumu plāns samērīgas pieejas nostiprināšanai, izpildot noziedzīgi iegūtu līdzekļu legalizācijas un terorisma un proliferācijas finansēšanas novēršanas prasības

Institūciju sadarbības platformas Noziedzīgi iegūtu līdzekļu legalizācijas un terorisma un proliferācijas finansēšanas novēršanas jomā

Stratēģija samērīgu NILLTPFN prasību praktiskai piemērošanai godprātīgiem klientiem, lai novērstu pārmērīgu izvairīšanos no risku uzņemšanās

Komercdarbības atbalsta kontrole

Vispārīga informācija

Komercdarbības atbalsta politikas pamatprincipi

Komercdarbības atbalsta procesuālie noteikumi

Komercdarbības atbalsta kontrole

Normatīvie akti

ES normatīvie akti

Latvijas Republikas normatīvie akti

Komercdarbības atbalsts un Covid19

Komercdarbības atbalsta pasākumi / programmas

Komercdarbības atbalsts ekonomikai pēc Krievijas agresijas pret Ukrainu

Informācija par saimnieciskās darbības veicējiem, uz kuriem attiecas līdzekļu atgūšanas lēmums

Par lietotāju tiesībām eState aid WIKI sistēmā

Valsts atbalsta pārredzamība un pārskati

Valsts atbalsta pārredzamība

Ikgadējie pārskati

Skaidrojošie materiāli

Projekta “De minimis atbalsta uzskaites sistēmas izstrāde” ieviešana

De minimis atbalsta uzskaites sistēma

ES un ES budžets

ES institūcijas

Eiropas Komisija

ES Padome

Eiropas Parlaments

Eiropadome

OLAF

Noderīga informācija

Dalība Eiropas Savienībā

Prezidējošā valsts

FM pārstāvība ES institūcijās

Aktuālie ES normatīvie akti

Brexit

Ekonomikas un monetārās savienības nākotne

ES finanšu interešu aizsardzība

Hronoloģija

Normatīvie akti

AFCOS padome

Ziņošana

Ziņo par pārkāpumiem!

Lisabonas līgums

ES publiskās konsultācijas

Sabiedrības līdzdalība par ES un citas ārvalstu finanšu palīdzības jautājumiem

Twinning

Kontakti

Twinning Ziņas

Pieteikšanās uz projektu konkursiem

Twinning rokasgrāmata

TAIEX

ES un cits atbalsts

ES un cits atbalsts

Vadošā iestāde

ES fondu revīzijas iestāde

Iekšējā audita politika

Konferences

Konference “Attīstīta pārvaldība un iekšējais audits publiskajā sektorā”

Konference “Viena pasaule, viena nākotne - Attīstīta pārvaldība un iekšējais audits publiskajā sektorā”

Risku vadības ieviešanas rokasgrāmata

Risku vadības vebinārs

Normatīvie akti

Pārskati

2020. gadā

2019.gadā

2018.gadā

2017.gadā

2016.gadā

Vadlīnijas

Noderīga informācija

Ikmēneša diskusijas un forumi

Bibliotēka

Iekšējā audita darbības novērtēšana

Iekšējā audita padome

Iekšējās kontroles sistēma

Valsts nekustamo īpašumu pārvaldības politika

Normatīvie akti

Politikas plānošanas dokumenti

Skaidrojumi

Publisko iepirkumu politika

Latvijas Republikas normatīvie akti

Eiropas Savienības normatīvie akti

Publiskā un privātā partnerība

Par PPP

PPP skaidrojums

PPP īstenošanas veidi

PPP politika

Kompetentās institūcijas

PPP iesaistītās puses

PPP līgumi

PPP atbalsta instrumenti

Tiesību akti

Normatīvie akti

Makroekonomiskie pieņēmumi un prognozes

Politikas plānošanas dokumenti

Bibliotēka

Tipveida dokumenti

Informatīvie materiāli

Biežāk uzdotie jautājumi

Noderīgas saites

Aktualitātes

Valsts atbalsta pasākumi krīzes situācijās

Atbalsts vētrā cietušajiem

Atbalsts Ukrainas civiliedzīvotājiem

Energoatbalsta pasākumi

Covid-19

Altum informācija saistībā ar Covid19

VID informācija saistībā ar Covid-19

Komercdarbības atbalsts

Piešķirto valsts budžeta līdzekļu sadalījums un izlietojums Covid-19 laikā

Notikumu kalendārs

Jaunumi

Nozares ziņas

Foto un Video

Foto

Video

Infografikas

Infografikas 2024. gads

Infografikas 2023. gads

Infografiku arhīvs

Simtgades stipendija

Sabiedrības līdzdalība

Dienas kārtības veidošana

Politikas izstrāde

Lēmumu pieņemšana Latvijā

Politikas ieviešana un izvērtēšana

Darba grupas

Sadarbība ar pilsonisko sabiedrību

Tiesību aktu projekti

Pašvaldību finanšu uzraudzības politika

Valsts budžeta politika

Nodokļu politika

Azartspēļu un izložu organizēšanas politika

Muitas politika

Grāmatvedības politika

Revīzijas politika un uzraudzība

Fiskālā politika

Finanšu tirgus politika

Komercdarbības atbalsta kontroles politika

ES un ārvalstu finanšu palīdzības politika

Iekšējā audita politika

Publiskās un privātās partnerības politika

Sabiedrības līdzdalība par ES un citas ārvalstu finanšu palīdzības jautājumiem

Arhīvs

Iesniegumi un FM atbildes

Ekspertu viedokļi

Valsts budžets

Valsts budžets 2024.gadam

Valsts budžets 2023.gadam

Apstiprinātie budžeti 2017. – 2022. gads

Interaktīvie budžeta rīki

Valsts budžeta metodoloģija

Izdevumu pārskatīšana

Kontakti

Ministrijas kontakti

Darbinieku kontakti

Par mums

Finanšu ministrija ir vadošā valsts pārvaldes iestāde finanšu nozarē. Ministrija veido valsts nodokļu politiku, izstrādā gadskārtējo valsts budžetu, vada Eiropas Savienības struktūrfondus, kā arī uzrauga valsts makroekonomisko attīstību.

Vadība

Informācija par finanšu ministru, parlamentāro sekretāru un valsts sekretāru.

Finanšu ministrs

Parlamentārā sekretāre

Valsts sekretāre

Struktūra

Finanšu ministrijas struktūra un kontakti.

Darbības jomas

Finanšu ministrijas pārziņā ir valsts un pašvaldību budžeta, finanšu politikas, grāmatvedības politikas, komercsabiedrību revīzijas politikas, iekšējā audita politikas, finanšu tirgus politikas, azartspēļu un izložu organizēšanas politikas, valsts un patērētāju interešu aizsardzības politikas dārgmetālu, dārgakmeņu un to izstrādājumu izmantošanas jomā,…

Padotības iestādes

Informācija par ministrijas padotībā esošajām valsts iestādēm.

Kapitālsabiedrības

Informācija par valsts kapitālsabiedrībām, kurās ministrija ir kapitāldaļu turētāja.

Publikācijas un pārskati

Reizi gadā Finanšu ministrija sagatavo publisko pārskatu par tās darbības rezultātiem gada ietvaros.

Publiskais pārskats

FM nolikums

FM reglaments

FM darbības stratēģija

VRP FM sadaļa

FM darba plāns

Trauksmes celšana

Saskaņā ar Trauksmes celšanas likumu, ikvienam ir tiesības celt trauksmi publiskajā un privātajā sektorā par darba vidē novērotu sabiedrības interešu apdraudējumu.

Ētika

Finanšu ministrijas Ētikas kodekss.

Budžets

Informācija par iestādes gada plānotajiem budžeta ieņēmumiem un izdevumiem, kā arī par iestādes amatpersonu un darbinieku atalgojumu.

Atalgojums

Īpašumi

Informācija par iestādei piederošajiem un nomātajiem nekustamajiem īpašumiem tās funkciju nodrošināšanai.

Iepirkumi

Informācija par iepirkumiem, to dokumentācija, kā arī iepirkuma līgumi.

Vakances

Priecājamies par Jūsu interesi pievienoties iestādes komandai! Šeit atrodama informācija par brīvajām darba vietām un amatu konkursiem iestādē.

Karjera

Projekti

Informācija par Finanšu ministrijas aktuālajiem projektiem.

FM ES fondu projekti

Eiropas Sociālā fonda projekts - Tehniskā palīdzība Finanšu ministrijai kā Eiropas Savienības fondu Revīzijas iestādei

Eiropas Sociālā fonda projekts “Kohēzijas politikas fondu informācijas un komunikācijas pasākumu nodrošināšana Latvijā ES fondu 2014. – 2020. gada plānošanas periodā, 2.kārta”

Eiropas Sociālā fonda projekts “Kohēzijas politikas fondu izvērtēšanas nodrošināšana pierādījumu bāzes veidošanai uz rezultātiem vērstu un efektīvu Eiropas Savienības (ES) fondu ieguldījumu plānošanai un veikšanai Latvijas tautsaimniecībā”

Eiropas Sociālā fonda projekts “Tehniskā palīdzība Finanšu ministrijai kā Eiropas Savienības fondu Revīzijas iestādei”

Eiropas Sociālā fonda tehniskās palīdzības projekts Kohēzijas politikas fondu izvērtēšanas nodrošināšana un kapacitātes palielināšana Latvijā ES fondu 2014.–2020.gada plānošanas periodā”

Kohēzijas fonda projekts “Tehniskā palīdzība Eiropas Savienības struktūrfondu un Kohēzijas fonda vadošajai iestādei Latvijā 2014.-2020.gada plānošanas periodā (2019.-2021. gads)”

Projekts "Tehniskā palīdzība Finanšu ministrijai kā Eiropas Savienības fondu Revīzijas iestādei"

Projekts “Kohēzijas politikas fondu informācijas un komunikācijas pasākumu nodrošināšana Latvijā ES fondu 2014. – 2020. gada plānošanas periodā”

Projekts “Tehniskā palīdzība Eiropas Savienības struktūrfondu un Kohēzijas fonda vadošajai iestādei Latvijā 2014.-2020.gada plānošanas periodā”

FM citi ārvalstu finansētie projekti

FM Atveseļošanas fonda reformu pasākumi un investīciju projekti

Vēsture un ēka

Informācija par Finanšu ministrijas vēsturi, tās ministriem un ēku.

Finanšu ministrijai 100

Viegli lasīt

Informācijas kopsavilkums par Finanšu ministriju.

FM logo

Finanšu ministrijas logo.

Nozares politika

Informācija par Finanšu ministrijas nozaru politikām.

Valsts budžets

Informācija par gadskārtējā valsts budžeta likumprojektu, tā paskaidrojumi un vidēja termiņa budžeta ietvara likumprojektu, budžeta metodiku, kā arī valsts budžeta vizualizācija.

Valsts budžets 2024.gadam

Valsts budžets 2023.gadam

Apstiprinātie budžeti 2017.– 2022.gads

Budžets2022

Budžets2021

Budžets2020

Budžets2019

Budžets2018

Budžets2017

Interaktīvie budžeta rīki

Interaktīvais budžets

Valsts budžeta strukturētie paskaidrojumi

Valsts budžeta metodoloģija

Normatīvais regulējums un veidlapas

Metodiskie skaidrojumi un shēmas

Vadlīnijas

Valūtas maiņas kursu prognozes

Izdevumu pārskatīšana

Fiskālā politika

Latvijas Stabilitātes programma

Vidēja termiņa budžeta ietvars

Fiskālās disciplīnas likums

Fiskālās disciplīnas padome

Stabilitātes un izaugsmes pakts

Latvijas Vispārējās valdības budžeta plāna projekts

Vispārējās valdības budžets

Fiskālie dati

Sektoru klasifikācija

Analītiskie raksti

Konference “Valsts parāda attīstība: optimālo līmeni meklējot”

Pašvaldību finanšu uzraudzība

Informācija par pašvaldību finansiālās darbības uzraudzību, pašvaldību finanšu rādītāju analīzi, gadskārtējā valsts budžeta likumprojektu un tā paskaidrojumiem, kas saistīts ar pašvaldībām.

Pašvaldību finanšu rādītāju analīze

Pašvaldību aizņēmumu un galvojumu kontroles un pārraudzības padome

2023.gadā izsniegtās atļaujas

2022.gadā izsniegtās atļaujas

2021.gadā izsniegtās atļaujas

Pašvaldību finanšu izlīdzināšanas fonda padome

Protokoli

Finanšu stabilizācijas processs

Pašvaldību finanšu izlīdzināšana

2024. gadam

2023.gadam

2022.gadam

2021.gadam

2020.gadam

Ministru kabineta un Latvijas Pašvaldību savienības vienošanās un domstarpību protokoli

Latvijas pašvaldību budžeta rādītāju salīdzinājums ar Eiropas valstīm

2020.gads

2019.gads

2018.gads

Latvijas pašvaldību budžeta rādītāju salīdzinājums ar Eiropas valstīm

Nodokļu un nodevu politika

Informācija par nodokļu un nodevu sistēmu Latvijā, starptautiskas administratīvās sadarbības politiku, valsts un patērētāju interešu aizsardzības politiku dārgmetālu, dārgakmeņu un to izstrādājumu izmantošanas jomā, azartspēļu un izložu organizēšanas jomā un sabiedriskā labuma organizāciju jomā.

Latvijas nodokļu un nodevu sistēma

Valsts sociālās apdrošināšanas obligātās iemaksas

Iedzīvotāju ienākuma nodoklis

Solidaritātes nodoklis

Uzņēmumu ienākuma nodoklis

Mikrouzņēmumu nodoklis

Nekustamā īpašuma nodoklis

Pievienotās vērtības nodoklis

Akcīzes nodoklis

Dabas resursu nodoklis

Azartspēļu un izložu nodoklis un nodeva

Muitas nodoklis

Transportlīdzekļa ekspuatācijas nodoklis

Uzņēmumu vieglo transportlīdzekļu nodoklis

Valsts nodevu uzskaitījums

Elektroenerģijas nodoklis

Nodokļu konvencijas

Nodokļu atvieglojumi

Noderīga informācija

Informatīvie ziņojumi un pētījumi

Nodokļu regulējums brīvostās un speciālajās ekonomiskajās zonās

Vienotais nodokļu konts

Izmaiņas nodokļu jomā

Izmaiņas nodokļu jomā, sākot ar 2024.gadu

Izmaiņas nodokļu jomā, sākot ar 2023.gadu

Izmaiņas nodokļu jomā, sākot ar 2022.gadu

Izmaiņas nodokļu jomā, sākot ar 2021. gadu

Izmaiņas nodokļu jomā, sākot ar 2020. gadu

Izmaiņas nodokļu jomā, sākot ar 2019. gadu

Nodokļu ieņēmumu sadalījums pa budžetiem

Valsts nodokļu politikas pamatnostādņu izstrādes materiāli

Zemu nodokļu vai beznodokļu valstis un teritorijas

Noteikumi par zemu nodokļu vai beznodokļu valstīm un teritorijām

Zemu nodokļu vai beznodokļu valstu un teritoriju aktuālais saraksts

Muitas politika

Informācija par nodokļu politiku muitas jomā, ārējās tirdzniecības politikas pasākumu īstenošanu, drošības, vides un patērētāju aizsardzību, kā arī par kultūras un lauksaimniecības preču kontroles nodrošināšanu.

Muitas nodokļa objekts

Muitas nodokļa likmes

Muitas nodokļa atbrīvojumi

Normatīvie akti

Muitas nodokļu atcelšana un kvotu piemērošana

Iesniegumi

Noderīga informācija

Pētījumi

Ēnu ekonomika

Informācija par ēnu ekonomiku un plānotajiem pasākumiem ēnu ekonomikas apkarošanā.

Ēnu ekonomikas ierobežošanas plāns

Ēnu ekonomikas cēloņi un sekas

Pētījumi par ēnu ekonomikas apjomu

Ziņojumi par ēnu ekonomiku

Azartspēļu un izložu organizēšanas politika

Informācija par izložu un azartspēļu politiku un preču un pakalpojumu loteriju organizēšanas politiku.

Azartspēļu organizēšana

Izložu organizēšana

Preču un pakalpojumu loterijas

Normatīvie akti

Dārgmetālu un dārgakmeņu izstrādājumu izmantošanas joma

Informācija par valsts un patērētāju interešu aizsardzības politiku dārgmetālu, dārgakmeņu un to izstrādājumu izmantošanas jomā. Normatīvie akti.

Sabiedriskā labuma organizāciju politika

Informācija par sabiedriskā labuma organizāciju jomas politiku, tās mērķiem un darbības pamatprincipiem.

Grāmatvedības politika

Informācija par valsts politiku grāmatvedības jomā, kas ietver konkrētus principus, nostādnes, metodes, noteikumus un prakses, ko uzņēmums lieto, sagatavojot finanšu pārskatu.

Normatīvie akti

Grāmatvedība ES

Starptautiskie grāmatvedības (finanšu pārskatu) standarti ES

Grāmatvedības organizācijas dokumentu rokasgrāmata mikrosabiedrībām un mazām sabiedrībām

Ārvalstu amatpersonu kukuļošanas apkarošana

Noderīgas saites

Korporatīvā ilgtspēja

Informācija par valsts politiku ilgtspējas jomā, kas saistīta ar Korporatīvās ilgtspējas ziņu sniegšanas direktīvas (Direktīva 2022/2464) prasībām.

Revīzijas politika un uzraudzība

Informācija par valsts politiku komercsabiedrību revīzijas jomā, Latvijas Zvērinātu revidentu asociācijas valstisko uzraudzību.

Normatīvie akti

Vadlīnijas un metodiskie materiāli

Revīzijas konsultatīvā padome

Padomes sastāvs

Padomes nolikums

Padomes sēžu protokoli

Revīzijas uzraudzība

Zvērinātie revidenti un LZRA

Sabiedriskas nozīmes struktūru zvērinātu revidentu saraksts

Kvalitātes kontrole

Finanšu ministrijas piemērotās administratīvās sankcijas

Palīdzi atklāt pārkāpumu!

Ziņošana par krāpšanu un korupciju

Noderīgas saites

ESEF pārskatu revīzija

Īstenotais projekts Tehniskā palīdzība finanšu pārskatu sagatavošanā (2009-2017)

Apmācības un semināri

Mācību materiāli

Tulkojumi

Vienkārši par sarežģīto

Tautsaimniecības analīze

Informācija par valsts makroekonomisko rādītāju prognozēm un makroekonomiskās attīstības scenārijiem, kas tiek izmantoti valsts budžeta sagatavošanā.

Tautsaimniecības un budžeta izpildes analīze

Ikmēneša makroekonomikas un kopbudžeta apskats

Iekšzemes kopprodukts

Inflācija

Darba tirgus

Mazumtirdzniecība

Ārējā tirdzniecība

Rūpniecība

Kopbudžeta izpilde

Prognozes

Starptautiskā sadarbība

Informācija par sadarbību ar starptautiskajām finanšu institūcijām un starptautisko finanšu palīdzību.

Pasaules Banka

Pārvaldes struktūra

Latvijas sadarbība ar PB

Eiropas Rekonstrukcijas un attīstības banka

Pārvaldes struktūra

Latvijas sadarbība ar ERAB

Atbalsts privātajam sektoram

Ziemeļu Investīciju banka

Pārvaldes struktūra

Atbalstītie projekti

Eiropas Padomes Attīstības banka

Pārvaldes struktūra

Latvijas sadarbība ar Eiropas Padomes Attīstības banku

Atbalstītie projekti

Eiropas Investīciju banka

Pārvaldes struktūra

Atbalsta formas un atbalstītie projekti

Starptautiskais Valūtas fonds

Pārvaldes struktūra

Latvijas sadarbība ar SVF

Eiropas stabilitātes mehānisms

Pārvaldes struktūra

ESM sniegtās atbalsta formas

Latvijas kapitāla apmērs

Ekonomiskās sadarbības un attīstības organizācija

Eiropas Nodokļu administrācijas organizācija

Pasaules Muitas organizācija

Starptautiskā nevalstiskā organizācija “Eiropas azartspēļu uzraudzības iestāžu forums”

Finanšu tirgus politika

Informācija par finanšu tirgus politiku un virzības vadību, lai veicinātu stabilu finanšu sektoru, kas atbalsta ekonomikas ilgtspējīgu attīstību, kā arī informācija par Eiropas Savienības politiskajām iniciatīvām finanšu tirgus politikas jomā sadarbībā.

Finanšu sektora attīstības plāns

Ilgtspējīgas finanses

Segto obligāciju regulējums

Par Baltijas segto obligāciju tiesiskā un regulatīvā ietvara ziņojumu

Normatīvie akti

Normatīvo aktu projekti

Informatīvais ziņojums par Latvijas kapitāla tirgus tālāku attīstību

Eiropas Savienības Tehniskā atbalsta instruments

Eiropas Savienības sankciju trauksmes cēlēja rīks

Noziedzīgi iegūtu līdzekļu legalizācijas un terorisma finansēšanas novēršana

Informācija par standartiem noziedzīgi iegūtu līdzekļu legalizācijas un terorisma finansēšanas novēršanas jomā.

Latvijas Nacionālais noziedzīgi iegūtu līdzekļu legalizācijas un terorisma finansēšanas risku novērtēšanas ziņojums

Pasākumu plāns noziedzīgi iegūtu līdzekļu legalizācijas, terorisma un proliferācijas finansēšanas novēršanai laikposmam no 2020. līdz 2022. gadam

Pasākumu plāns noziedzīgi iegūtu līdzekļu legalizācijas un terorisma finansēšanas novēršanai laikposmam līdz 2019. gada 31. decembrim

OECD izvērtējums par Noziedzīgi iegūtu līdzekļu legalizācijas un terorisma finansēšanas novēršanu Latvijā

Pasākumu plāns samērīgas pieejas nostiprināšanai, izpildot noziedzīgi iegūtu līdzekļu legalizācijas un terorisma un proliferācijas finansēšanas novēršanas prasības

Institūciju sadarbības platformas Noziedzīgi iegūtu līdzekļu legalizācijas un terorisma un proliferācijas finansēšanas novēršanas jomā

Stratēģija samērīgu NILLTPFN prasību praktiskai piemērošanai godprātīgiem klientiem, lai novērstu pārmērīgu izvairīšanos no risku uzņemšanās

Komercdarbības atbalsta kontrole

Informācija par komercdarbības atbalsta politikas pamatprincipiem un uzraudzību, komercdarbības atbalsta pasākumiem un De minimis atbalsta uzskaites sistēmu.

Vispārīga informācija

Komercdarbības atbalsta politikas pamatprincipi

Komercdarbības atbalsta procesuālie noteikumi

Komercdarbības atbalsta kontrole

Normatīvie akti

ES normatīvie akti

Latvijas Republikas normatīvie akti

Komercdarbības atbalsts un Covid19

Komercdarbības atbalsta pasākumi / programmas

Komercdarbības atbalsts ekonomikai pēc Krievijas agresijas pret Ukrainu

Informācija par saimnieciskās darbības veicējiem, uz kuriem attiecas līdzekļu atgūšanas lēmums

Par lietotāju tiesībām eState aid WIKI sistēmā

Valsts atbalsta pārredzamība un pārskati

Valsts atbalsta pārredzamība

Ikgadējie pārskati

Skaidrojošie materiāli

Projekta “De minimis atbalsta uzskaites sistēmas izstrāde” ieviešana

De minimis atbalsta uzskaites sistēma

ES un ES budžets

Informācija par Eiropas Savienību (ES) un Latvijas dalību tajā, ES budžeta veidošanas pamatprincipiem un struktūru. Pieteikšanās ES finansētajiem Twinning projektiem.

ES institūcijas

Eiropas Komisija

ES Padome

Eiropas Parlaments

Eiropadome

OLAF

Noderīga informācija

Dalība Eiropas Savienībā

Prezidējošā valsts

FM pārstāvība ES institūcijās

Aktuālie ES normatīvie akti

Brexit

Ekonomikas un monetārās savienības nākotne

ES finanšu interešu aizsardzība

Hronoloģija

Normatīvie akti

AFCOS padome

Ziņošana

Ziņo par pārkāpumiem!

Lisabonas līgums

ES publiskās konsultācijas

Sabiedrības līdzdalība par ES un citas ārvalstu finanšu palīdzības jautājumiem

Twinning

Kontakti

Twinning Ziņas

Pieteikšanās uz projektu konkursiem

Twinning rokasgrāmata

TAIEX

ES un cits atbalsts

Informācija par Eiropas Savienības struktūrfondu un Eiropas Ekonomikas zonas un Norvēģijas grantu atbalstu, kā arī Revīzijas iestādes stratēģiju un īstenotajiem projektiem.

ES un cits atbalsts

Vadošā iestāde

ES fondu revīzijas iestāde

Iekšējā audita politika

Informācija par iekšējā audita koordināciju un vienotu iekšējā audita ilgtermiņa attīstības plānošanu.

Konferences

Konference “Attīstīta pārvaldība un iekšējais audits publiskajā sektorā”

Konference “Viena pasaule, viena nākotne - Attīstīta pārvaldība un iekšējais audits publiskajā sektorā”

Risku vadības ieviešanas rokasgrāmata

Risku vadības vebinārs

Normatīvie akti

Pārskati

2020. gadā

2019.gadā

2018.gadā

2017.gadā

2016.gadā

Vadlīnijas

Noderīga informācija

Ikmēneša diskusijas un forumi

Bibliotēka

Iekšējā audita darbības novērtēšana

Iekšējā audita padome

Iekšējās kontroles sistēma

Valsts nekustamo īpašumu pārvaldības politika

Informācija par valsts nekustamo īpašumu pārvaldīšanas politikas jomu un normatīvajiem aktiem šajā jomā.

Normatīvie akti

Politikas plānošanas dokumenti

Skaidrojumi

Publisko iepirkumu politika

Informācija par valsts politikas veidošanu publisko iepirkumu jomā.

Latvijas Republikas normatīvie akti

Eiropas Savienības normatīvie akti

Publiskā un privātā partnerība

Informācija par publiskā un privātā sektora sadarbību, kompetentajām institūcijām un atbalsta instrumentiem.

Par PPP

PPP skaidrojums

PPP īstenošanas veidi

PPP politika

Kompetentās institūcijas

PPP iesaistītās puses

PPP līgumi

PPP atbalsta instrumenti

Tiesību akti

Normatīvie akti

Makroekonomiskie pieņēmumi un prognozes

Politikas plānošanas dokumenti

Bibliotēka

Tipveida dokumenti

Informatīvie materiāli

Biežāk uzdotie jautājumi

Noderīgas saites

Aktualitātes

Finanšu ministrijas, kā arī pārraudzībā esošo jomu aktualitātes.

Valsts atbalsta pasākumi krīzes situācijās

Atbalsts vētrā cietušajiem

2023. gada 10. augustā Ministru kabinets vienojās par atbalsta pasākumiem vētras seku likvidācijai dzīvojamām mājām. Lai novērstu vētras radītos zaudējumus, individuālo dzīvojamo māju un dzīvokļu īpašniekiem pēc iespējas ātrāk tiks nodrošināts vienreizējs finansiāls atbalsts.

Atbalsts Ukrainas civiliedzīvotājiem

Laikā, kad Krievija veic neprovocētu karadarbību Ukrainā un genocīdu pret ukraiņu tautu, Latvija politiski, finansiāli un militāri atbalsta Ukrainu. Piešķirtais finansējums Ukrainas civiliedzīvotāju atbalstam paredz līdzekļus pašvaldībām bēgļu izmitināšanai un ēdināšanai, izglītības izdevumiem bērniem, vienreizēja nodarbinātības uzsākšanas pabalsta izmaksai…

Energoatbalsta pasākumi

Energoresursu cenas Latvijā līdzīgi kā citur Eiropā aug, jo Krievija īsteno karadarbību Ukrainā. Latvija līdz ar pārējo Eiropas Savienību un Rietumu demokrātisko pasauli ievieš sankcijas, īsteno spiedienu, izolē Krieviju, tostarp atsakoties no Krievijas energoresursu piegādēm. Valdība turpinās sniegt finansiālu atbalstu, lai pēc iespējas vairāk mazinātu…

Covid-19

Informācija par valsts un starptautisko finanšu institūciju atbalstu Covid19 pandēmijas ekonomisko seku mazināšanai.

Altum informācija saistībā ar Covid19

VID informācija saistībā ar Covid-19

Valsts ieņēmumu dienesta atbalsta iespējas, saskaroties ar Covid19 pandēmijas izraisītām grūtībām.

Komercdarbības atbalsts

Informācija par komercdarbības atbalstu Covid19 pandēmijas seku mazināšanai.

Piešķirto valsts budžeta līdzekļu sadalījums un izlietojums Covid-19 laikā

Informācija par piešķirto valsts budžeta līdzekļu sadalījumu un izlietojumu Covid19 pandēmijas ekonomisko seku novēršanā

Notikumu kalendārs

Informācija par aktuālajiem notikumiem Finanšu ministrijā.

Jaunumi

Aktuālākie jaunumi Finanšu ministrijas nozarē.

Nozares ziņas

Padotības iestāžu sagatavota aktuālā informācija saistošajās jomās.

Foto un Video

Foto un video galerija.

Foto

Finanšu ministrijas foto galerija.

Video

Finanšu ministrijas video materiāli.

Infografikas

Finanšu ministrijas veidotās infografikas.

Infografikas 2024. gads

Infografikas 2023. gads

Finanšu ministrijas sagatavotās infografikas 2023. gadā

Infografiku arhīvs

Finanšu ministrijas veidoto infografiku arhīvs.

Simtgades stipendija

Sabiedrības līdzdalība

Iespējas iedzīvotājiem un nevalstiskajām organizācijām iesaistīties politikas veidošanas procesā un regulējuma izveidē

Dienas kārtības veidošana

Politikas izstrāde

Lēmumu pieņemšana Latvijā

Politikas ieviešana un izvērtēšana

Darba grupas

Sadarbība ar pilsonisko sabiedrību

Tiesību aktu projekti

Pašvaldību finanšu uzraudzības politika

Valsts budžeta politika

Nodokļu politika

Azartspēļu un izložu organizēšanas politika

Muitas politika

Grāmatvedības politika

Revīzijas politika un uzraudzība

Fiskālā politika

Finanšu tirgus politika

Komercdarbības atbalsta kontroles politika

ES un ārvalstu finanšu palīdzības politika

Iekšējā audita politika

Publiskās un privātās partnerības politika

Sabiedrības līdzdalība par ES un citas ārvalstu finanšu palīdzības jautājumiem

Arhīvs

Iesniegumi un FM atbildes

Ekspertu viedokļi

Finanšu ministrijas ekspertu viedokļraksti.

Valsts budžets

Informācija par valsts budžetu

Valsts budžets 2024.gadam

Valsts budžets 2023.gadam

Informācija par 2023. gada valsts budžeta likumprojekta izstrādi.

Apstiprinātie budžeti 2017. – 2022. gads

Interaktīvie budžeta rīki

Valsts budžeta vizualizācija

Valsts budžeta metodoloģija

Apkopojoša informācija par budžeta izstrādes procesu.

Izdevumu pārskatīšana

Kontakti

Iestādes kontakti.

Ministrijas kontakti

+371 67095405

+371 67095689

pasts

[at]

fm.gov.lv

Smilšu iela 1, Rīga, LV-1919, Latvija

E-adrese

Lasīt vairāk

Darbinieku kontakti

Lasīt vairāk

Aizvērt

Meklēt

Language

English

Latviešu

Iestatījumi

Piekļūstams saturs

Viegli lasīt

Fonta izmērs

100%

150%

200%

Kontrasts

Meklēt vietnē

Atcelt

Aizvērt

Aizvērt

Noderīgi

Simtgades stipendija

Izmaiņas nodokļu jomā, sākot ar 2024.gadu

#Budžets2024

Jaunumi

Nozares ziņas

Notikumu kalendārs

Infografikas

Nozares politika

Valsts budžets

Fiskālā politika

Pašvaldību finanšu uzraudzība

Nodokļu un nodevu politika

Tautsaimniecības analīze

ES un cits atbalsts

Par ministriju

Vadība

Struktūra

Vakances

Padotības iestādes

Kontakti

Skatīt zemāk

Jaunumi

Visi jaunumi

VID aptur PVN izkrāpēju un noziedzīgi iegūtu līdzekļu legalizētāju grupējuma darbību taksometru pakalpojumu jomā - uzlikti aresti 58 automobiļiem

2024. gada martā Valsts ieņēmumu dienesta (VID) Nodokļu un muitas policijas darbinieki apturēja noziedzīga grupējuma darbību, kurš nodarbojās ar PVN izkrāpšanu, nodarot zaudējumus valsts budžetam…

26.04.2024.

Ēnu ekonomikas ierobežošana

Jaunumi

Nozares ziņas

FM sagatavojusi Latvijas Stabilitātes programmas projektu 2024. – 2028. gadam

26.04.2024.

Budžets

Jaunumi

Izstrādāta AFCOS darbības stratēģija un pasākumu plāns 2024. – 2026. gadam

26.04.2024.

AFCOS

Jaunumi

EM valdībā jāiesniedz precizēta informācija par atbalstu ārvalstu kino uzņemšanai Latvijā

25.04.2024.

Jaunumi

Atveseļošanas fonda plānotais ieguldījums Latvijas attīstībā

23.04.2024.

Atveseļošanas fonds

Jaunumi

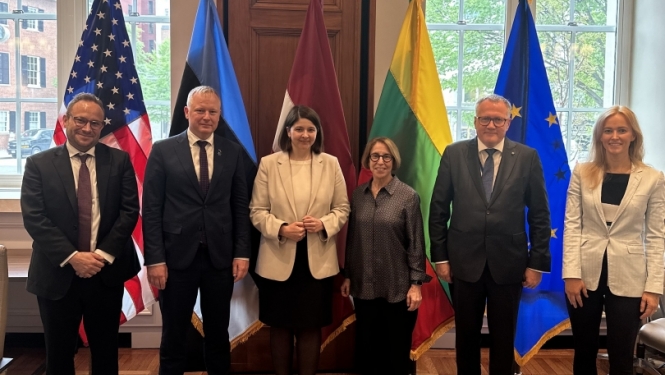

Baltijas valstu finanšu ministri tiekas ar ASV investoriem

20.04.2024.

Finanšu ministrs

Jaunumi

PBG

Visi jaunumi

Notikumu kalendārs

Skatīt visus notikumus

Datums

29. aprīlis, 2024

Laiks

9.30–12.30

Atrašanās vieta

Paula Stradiņa medicīnas vēstures muzejs

Konference “Ilgtspējīgi ieguldījumi – prognozējami rezultāti”

Finanšu ministrs Arvils Ašeradens piedalās investīcijām veselībā veltītā konferencē “Ilgtspējīgi ieguldījumi – prognozējami rezultāti”…

Konference

Datums

29. aprīlis, 2024

Laiks

10.00–18.30

Atrašanās vieta

Attālināti

Ekonomikas un finanšu komitejas sanāksme

Valsts sekretāres vietniece finanšu politikas jautājumos Līga Kļaviņa piedalās Ekonomikas un finanšu komitejas (EFC) sanāksmē. Tajā…

Sanāksme

Datums

30. aprīlis, 2024

Laiks

10.00–10.45

Atrašanās vieta

Attālināti

Eiropas Stabilitātes mehānisma direktoru padomes sanāksme

Valsts sekretāres vietniece finanšu politikas jautājumos Līga Kļaviņa piedalās Eiropas Stabilitātes mehānisma (ESM) direktoru padomes…

Sanāksme

Visi notikumi