Otrdien, 13. oktobrī, Ministru kabineta (MK) sēdē apstiprināts likumprojekts par valsts budžetu 2021. gadam. Nākamā gada valsts konsolidētā budžeta ieņēmumi tiek plānoti 9,579 miljardu, savukārt izdevumi – 10,759 miljardu eiro apmērā. Salīdzinot ar 2020. gada budžetu, plānotie valsts budžeta ieņēmumi paredzēti par 328,0 miljoniem eiro mazāki. Savukārt valsts budžeta izdevumi nākamgad paredzēti par 744,1 miljonu eiro lielāki nekā 2020. gada valsts budžeta likumā.

Pamatbudžetā plānotie ieņēmumi veido 6,7 miljardus eiro, bet izdevumi 7,8 miljardus eiro. Savukārt speciālajā budžetā ieņēmumi un izdevumi plānoti 3,2 miljardu eiro apmērā. 2021. gada vispārējās valdības budžeta deficīts plānots 1,2 miljardu eiro jeb 3,9% apmērā no iekšzemes kopprodukta (IKP).

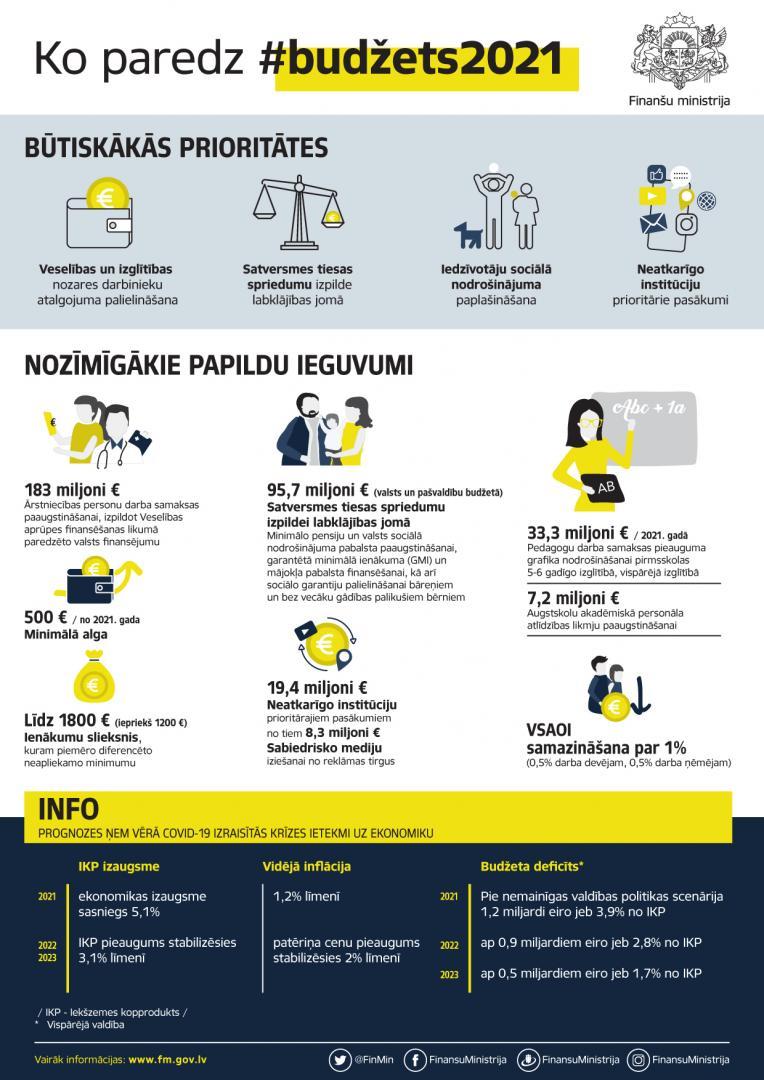

2021. gada valsts budžetā vislielāko papildu līdzekļu piešķiršanu valdība ir paredzējusi veselības nozarei – papildus 183 miljonus eiro, tādējādi izpildot Veselības aprūpes finansēšanas likumā paredzēto valsts finansējumu ārstniecības personu darba samaksas paaugstināšanai.

Izglītības jomā paredzēts pedagogu darba samaksas pieaugums pirmsskolas 5-6 gadīgo izglītībā, vispārējā izglītībā, profesionālajā izglītībā, kā arī profesionālajā ievirzē un interešu izglītībā. Tam paredzēts novirzīt papildu 33,3 miljonus eiro 2021. gadā un 49,1 miljonu eiro 2022., kā arī turpmākajos gados. Tāpat akadēmiskā personāla minimālo atlīdzības likmju paaugstināšanai paredzēts 7,2 miljonu eiro finansējums gan 2021., gan turpmākajos gados.

Satversmes tiesas spriedumu izpildei labklājības jomā nepieciešamais finansējums ir 95,7 miljoni eiro. Tas ietver minimālo pensiju un Valsts sociālā nodrošinājuma pabalsta paaugstināšanu, garantētā minimālā ienākuma un mājokļa pabalsta finansēšanu, kā arī sociālo garantiju palielināšanu bāreņiem un bez vecāku gādības palikušiem bērniem.

Savukārt neatkarīgo institūciju prioritārajiem pasākumiem nepieciešami 19,4 miljoni eiro, tai skaitā sabiedrisko mediju iziešanai no reklāmas tirgus 8,3 miljoni eiro.

Vidēja termiņa budžeta politikas prioritārie attīstības virzieni nodokļu jomā ietver uzņēmumu konkurētspējas veicināšanu un investīcijas atbalstošas vides attīstīšanu, samazinot darbaspēka nodokļu slogu un reorganizējot mikrouzņēmumu nodokļa režīmu. Tāpat būtiska ir adekvātu valsts sociālās apdrošināšanas pakalpojumu nodrošināšana, nosakot atbilstošu obligāto iemaksu objektu vispārējā nodokļu režīmā un alternatīvajos nodokļu režīmos nodarbinātajiem.

Lai ar nodokļu politikas palīdzību turpinātu arī Eiropas Savienības (ES) rekomendācijās ieteikto darbaspēka nodokļu sloga mazināšanu, it sevišķi strādājošajiem ar zemu atalgojuma līmeni, un uzlabotu uzņēmumu konkurētspēju, par vienu procentpunktu tiek samazināta valsts sociālās apdrošināšanas obligāto iemaksu (VSAOI) likme, no tās par 0,5% darba devēja likme un par 0,5% darba ņēmēja likme. Tāpat no 1 200 uz 1 800 eiro mēnesī tiek paaugstināts ienākumu slieksnis, līdz kuram piemēro ar iedzīvotāju ienākuma nodokli (IIN) neapliekamo minimumu.

Svarīgi norādīt, ka no 2021. gada paredzēts celt arī minimālo algu no līdzšinējiem 430 eiro līdz 500 eiro mēnesī.

Viens no galvenajiem COVID-19 infekcijas krīzes laikā identificētajiem jautājumiem ir nepietiekams valsts sociālais nodrošinājums lielai sabiedrības daļai, kas neļauj saņemt adekvātu sociālo atbalstu nepieciešamības gadījumā. Tāpēc, lai nodrošinātu ilgtspējīgu valsts sociālās apdrošināšanas politiku, no 2021. gada 1. jūlija plānots ieviest minimālo VSAOI apmēru visiem nodokļu maksātājiem, kuri aktīvi piedalās ekonomiskajā dzīvē.

Mūsdienu ekonomikas attīstība, jaunu komercdarbības formu rašanās, digitālās vides izmantošana komercdarbībā, kā arī COVID-19 infekcijas ietekme un citi faktori nosaka nepieciešamību veikt izmaiņas pastāvošajā sociālās apdrošināšanas sistēmā, lai visiem strādājošajiem nodrošinātu atbilstošu sociālo aizsardzību. Rezultātā tiks panākts noteikts un izmērāms efekts iedzīvotāju sociālajā nodrošinājumā krīzes gadījumos, kā arī būs sperts būtisks solis ēnu ekonomikas mazināšanas kopumā.

Pakāpeniski plānots ierobežot Mikrouzņēmumu nodokļa (MUN) režīmu, attiecinot to tikai uz mikrouzņēmuma īpašnieku, palielinot likmi apgrozījumam un ieviešot citas izmaiņas. Plānots, ka MUN likme apgrozījumam līdz 25 000 eiro gadā ir 25%, bet apgrozījuma pārsniegumam virs 25 000 eiro gadā – 40%.

Valsts budžeta projekts paredz no nākamā gada 1. jūlija līdz 31. decembrim piemērot īpašu nodokļa maksāšanas režīmu autoratlīdzības saņēmējiem, kuriem atlīdzību izmaksā ienākuma izmaksātājs, kas nav mantisko tiesību kolektīvā pārvaldījuma organizācija, un kuri nav reģistrējuši saimniecisko darbību. Nākamā gada otrajā pusgadā personai, kas saņem autoratlīdzību un nav reģistrējusi saimniecisko darbību, ienākuma izmaksātājs ietur nodokli 25% apmērā, kuru sadala šādi: valsts sociālās apdrošināšanas obligātās iemaksas 80% un IIN 20%.

IIN progresīvās likmes augstākā likme šobrīd ir 31,4%. To plānots samazināt uz 31%, saglabājot pārējās IIN likmes nemainīgas – 20% un 23%.

Lai uzlabotu iedzīvotāju dzīves kvalitāti un vienādotu akcīzes nodokļa slogu starp līdzvērtīgiem produktu veidiem no 2021. gada 1. janvāra tiks paaugstinātas akcīzes nodokļa likmes tabakas izstrādājumiem, kā arī tiks veiktas izmaiņas transportlīdzekļu nodokļos.

No 2021. gada arī turpmāk paredzēts saglabāt COVID-19 izraisītās krīzes laikā noteikto 30 dienu termiņu PVN pārmaksas izvērtēšanai un atmaksai, tādējādi veicinot savlaicīgu naudas līdzekļu atgriešanu PVN maksātājiem.

Tāpat paredzēts no 2021. gada 1. janvāra līdz 2023. gada 31. decembrim saglabāt PVN samazināto likmi piecu procentu apmērā augļiem, ogām un dārzeņiem.

Tāpat šajos sarežģītajos apstākļos valdība spējusi vienoties ar Latvijas Pašvaldību savienību un pašvaldību vadītājiem par modeli, kā krīzes laikā nodrošināt finansējumu pašvaldībām. Ir rasta iespēja 2021. gadam noteikt pašvaldību kopējo aizņēmumu limita palielinājumu – 268 miljoni eiro, kas ir par 150 miljoniem vairāk nekā tas bija sākotnēji prognozēts. Turpmāk valsts budžetā no IIN ieņēmumiem tiks ieskaitīti 25% līdzšinējo 20% vietā, bet pašvaldību budžetos – 75% līdzšinējo 80% vietā. Taču, zinot, ka šis nodoklis ir galvenais pašvaldību ieņēmums un finanšu resurss, ir piedāvāts arī 2021. gadā saglabāt garantijas pašvaldībām IIN prognozei 100% apjomā. Šī valdības apņemšanās nodrošina pašvaldībām budžeta ieņēmumu prognozējamību un stabilitāti.

Plānots turpināt aizņēmumu izsniegšanu pirmsskolas izglītības iestāžu būvniecības investīciju projektiem, kas dod iespējas mazināt pašvaldībā reģistrēto bērnu rindu uz vietām pirmskolas izglītības iestādēs. Ministru kabinets ir atbalstījis piedāvājumu pašvaldībām, ka nākamgad tās varēs aizņemties izglītības iestāžu investīciju projektiem, kā arī līdz 400 tūkstošiem eiro pašvaldībai svarīgākajai prioritātei. Reizē pašvaldībām samazināta pašvaldības budžeta līdzfinansējuma daļa no 25% uz 10% izglītības iestāžu, tajā skaitā pirmsskolas izglītības iestāžu investīciju projektiem.