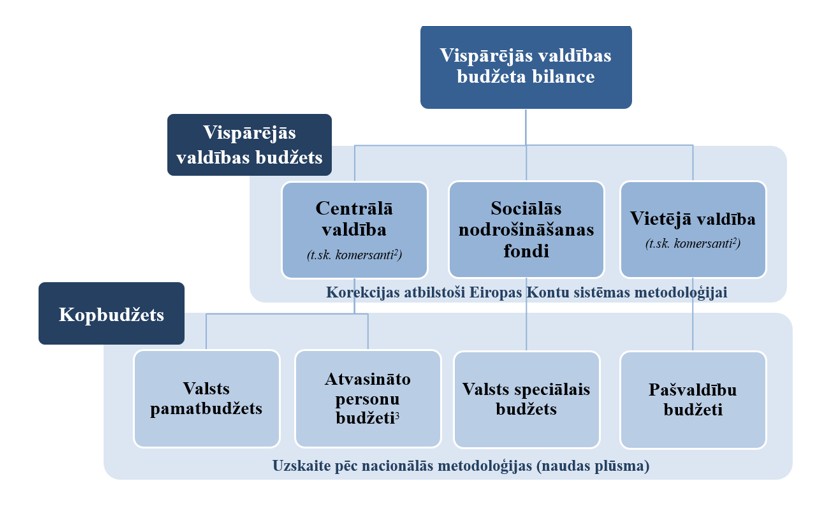

Vispārējā valdība aptver visu valsts un pašvaldību pārvaldes struktūru, kā arī valsts sociālās apdrošināšanas iestādes. Šajā sektorā iekļauj valsts un pašvaldības budžeta iestādes, budžeta nefinansētas iestādes, no valsts budžeta daļēji finansētas atvasinātas publiskas personas un to izveidotās iestādes, publiskos nodibinājumus, kā arī valsts un pašvaldību kontrolētas un finansētas kapitālsabiedrības.

Eiropas Savienības dalībvalstīs makroekonomisko rādītāju un publisko finanšu statistiku uzskaita atbilstoši vienotai un harmonizētai metodoloģijai – Eiropas nacionālo un reģionālo kontu sistēmai (turpmāk – EKS)[1]. 2014. gada septembrī Eiropas Savienībā tika ieviesta pārskatītā un atjaunotā EKS 2010, savukārt līdz tam nacionālo kontu sistēmas aprēķinos lietoja EKS 95, kas balstījās uz ANO 1993. gadā pieņemtajām nacionālo kontu sistēmas metodoloģijas rekomendācijām.

EKS ir starptautiski atzīts gan vispārēju ekonomikas procesu, gan atsevišķu ekonomikas sektoru, piemēram, valdības finanšu uzskaites standarts. EKS piemēro Māstrihtas kritēriju uzraudzībai un tā ir Eiropas Savienības fiskālās pārvaldības pamatā.

Ja Latvijā valsts finanšu vadībai izmanto naudas plūsmā balstītu nacionālo metodoloģiju, tad EKS mērķis ir, ievērojot detalizētus metodiskus nosacījumus, transformēt naudas plūsmas ieņēmumus un izdevumus uz EKS ieņēmumiem un izdevumiem.

Saskaņošanas tabulā parādīta metodoloģija pārejai no datiem, kas balstīti uz skaidru naudu (naudas plūsmas metodoloģija), uz datiem, kas balstīti uz EKS standartu.

[1] Eiropas Parlamenta un Padomes regula (ES) Nr. 549/2013 par Eiropas nacionālo un reģionālo kontu sistēmu Eiropas Savienībā.

[2] Valsts (S130130) vai pašvaldību struktūru (S130330) kontrolētās un finansētās komercsabiedrības. Komersantu saraksts ir pieejams Centrālās statistikas pārvaldes tīmekļvietnē https://tools.csb.gov.lv/isk/lv.

[3] No valsts budžeta daļēji finansēto atvasināto publisko personu (S130160) un budžeta nefinansēto iestāžu budžeti (S130150). Iestāžu saraksts pieejams Centrālās statistikas pārvaldes tīmekļvietnē https://tools.csb.gov.lv/isk/lv.