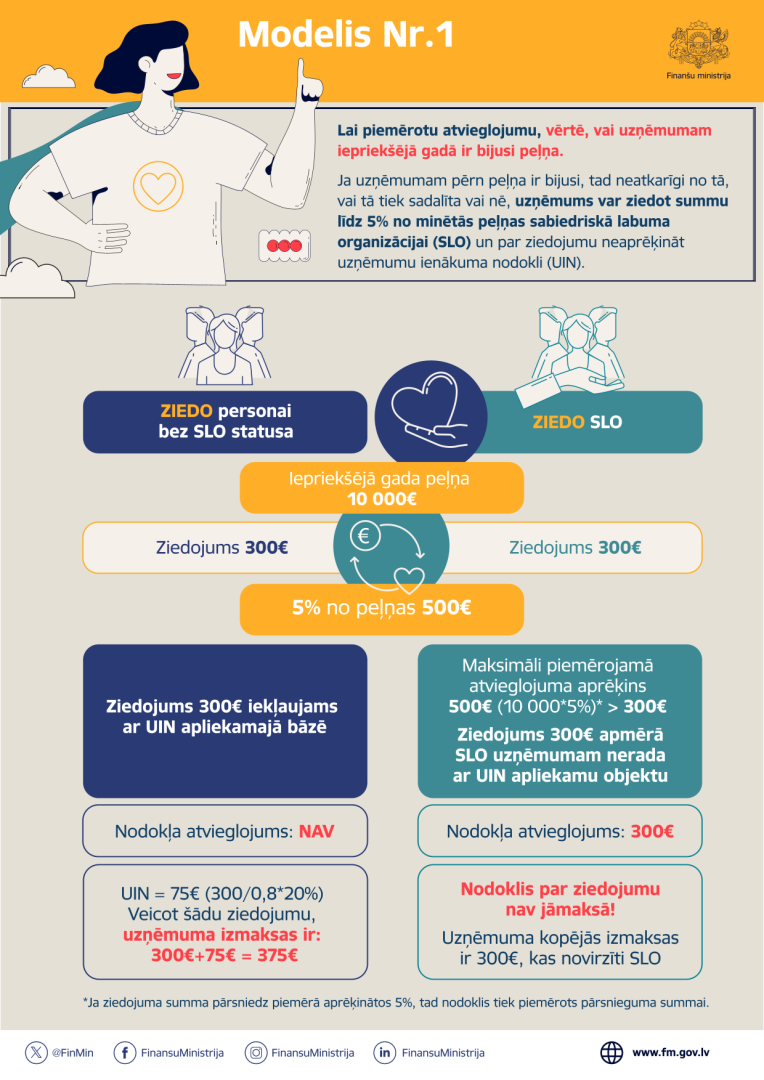

Nodokļa maksātājs, kas veicis ziedojumu sabiedriskā labuma organizācijai, budžeta iestādei vai valsts kapitālsabiedrībai, kura veic Kultūras ministrijas deleģētas valsts kultūras funkcijas, taksācijas gadā var izvēlēties vienu no tālāk minētajiem atvieglojumiem par ziedojumiem:

- neiekļaut taksācijas perioda ar UIN apliekamajā bāzē ziedoto summu, bet ne vairāk kā 5 % apmērā no iepriekšējā pārskata gada peļņas; vai

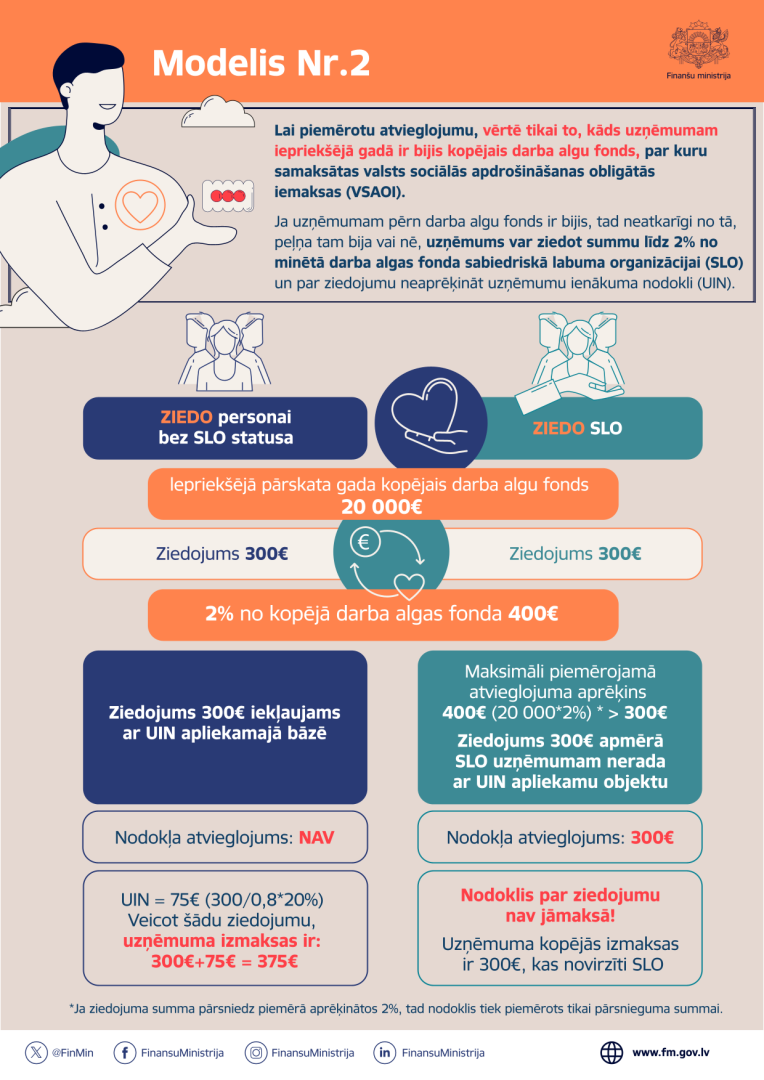

- neiekļaut taksācijas perioda ar UIN apliekamajā bāzē ziedoto summu, bet ne vairāk kā 2 % no iepriekšējā pārskata gadā kopējās darba ņēmējiem aprēķinātās bruto darba samaksas, par kuru samaksātas VSAOI; vai

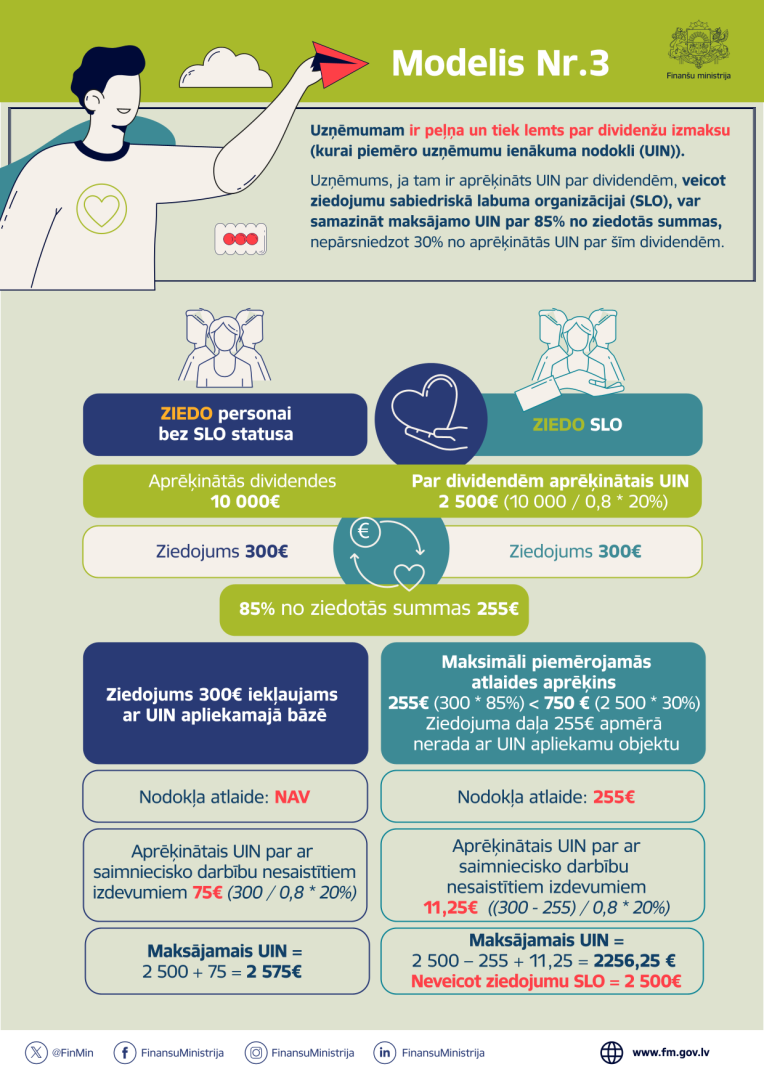

- samazināt taksācijas periodā aprēķināto UIN, par pārskata gadā aprēķinātajām dividendēm, par 85 % no ziedotās summas, bet nepārsniedzot 30 % no UIN summas par aprēķinātajām dividendēm.

Lai veicinātu ziedojumu piesaisti Ukrainas civiliedzīvotāju atbalstam ir paredzētas īpašas normas (Ukrainas civiliedzīvotāju atbalsta likuma 11.4 pants), kas paredz iespēju, veicot ziedojumus ar Krievijas kara darbību Ukrainā saistītās ārkārtējās situācijas seku novēršanai un civiliedzīvotāju atbalstam Ukrainā, attiecībā uz ziedoto summu nepiemērot uzņēmumu ienākuma nodokli, ja ziedojums veikts caur Latvijas sabiedriskā labuma organizāciju vai budžeta iestādi.